En tjänstepension betalas av arbetsgivaren och är en viktig del av din totala pension. Du kan själv vara med och påverka hur hela eller delar av pengarna som betalas in ska förvaltas. Har du möjlighet att påverka storleken på din tjänstepension via din arbetsgivare?

Vad är tjänstepension och vilka får det?

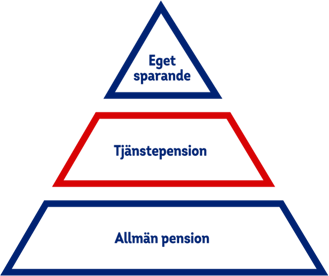

Tjänstepensionen är den del av pensionen som din arbetsgivare betalar – en väsentlig del av din totala pension. Genom att göra ett aktivt val och välja en bra rådgivning och stabil förvaltare kan du få pengarna att växa ännu bättre.

Det är inte alla arbetsgivare som betalar in tjänstepension till sina anställda, men det är ändå ganska vanligt att vi får tjänstepension i Sverige. Eftersom den allmänna pensionen har ett intjänandetak är det fördelaktigt att kunna komplettera med en tjänstepension för att få ett mera omfattande pensionssparande.

Om du studerar eller är arbetslös får du ingen tjänstepension. Egenföretagare får inte heller någon tjänstepension automatiskt utan får själva se till att ordna med en tjänstepension för sig själva och sina anställda. Aditum Finans går tillsammans med dig igenom hur det ser ut idag och vilka alternativ som finns oavsett om du är anställd eller egenföretagare.

Hur mycket får jag i tjänstepension den dag jag går i pension?

Storleken på din samlade slutliga tjänstepension är beroende av hur mycket lön du har haft under åren, var du arbetar och har arbetat, hur många år du har arbetat och hur du har valt att placera dina pengar.

Om du har kollektivavtalad tjänstepension är det också beroende av vilket avtalsområde du tillhör.

Det finns två typer av tjänstepensioner; premiebestämd och förmånsbestämd tjänstepension.

Premiebestämd tjänstepension kallas det när arbetsgivaren sätter av en viss del av din lön till din tjänstepension. En förmånsbestämd tjänstepension garanterar däremot den anställde en viss procentsats av sin slutlön när man går i pension.

Om du har haft flera arbetsgivare som har gett dig tjänstepension har du flera tjänstepensioner.

Genom att lägga till försäkringsskydd får du större trygghet för dig och din familj om du blir sjuk, skadad eller avlider.

Du kan själv välja hur du vill placera din tjänstepension. Se därför till att få koll på hur din tjänstepension är placerad idag och välj själv hur du vill placera den. Dina val gör skillnad!

Kan man flytta sin tjänstepension?

Oftast har du möjlighet att flytta din tjänstepension, men det är beroende på om den aktör som du har din tjänstepension hos tillåter det eller inte.

Har du haft flera arbetsgivare har du troligen tjänstepension hos flera pensionsbolag. Det är inte lätt att hålla koll på alla delar av pensionen, särskilt inte din tjänstepension om du haft flera olika arbetsgivare. Det kan finnas möjlighet att flytta dina tjänstepensioner och få bättre överblick över dina placeringar och avgifter.

Vi på Aditum Finans hjälper dig att ta fram för- och nackdelar med en eventuell flytt av din tjänstepension och vilka möjligheter som finns.

Tjänstepension - en del av hållbarhetsarbetet

De flesta arbetsgivare arbetar idag med hållbarhet på ett eller annat sätt. Att pensionskapitalet kan ha en stor klimatpåverkan är det många som inte tänker på.

Genom att möjliggöra placering av tjänstepension i hållbara alternativ har du möjlighet att ta ansvar för och använder möjligheten att indirekt påverka klimatpåverkan och investerar därmed för framtiden. Vi hjälper dig att utöka kunskapen och visa på möjligheterna för att ta mera hållbara och medvetna beslut.

Om din tjänstepension

- Kontrollera om ett efterlevandeskydd ingår eller inte. Du kan aktivt behöva komplettera eller ta bort det beroende på vilket behov du har och vad som ingår automatiskt.

- Se till att rätt person står som förmånstagare till efterlevandeskyddet. Om du är osäker kan du skicka in en ny blankett där du namnger den person du vill ska få pengarna om du avlider.

- Om du tillhör en valcentral, kontakta den när du ska ändra eller ta bort efterlevandeskyddet. Om du får tjänstepension betald av din arbetsgivare kontakta försäkringsbolaget som arbetsgivaren har kontakt med. Fråga oss på Aditum Finans om du är osäker.

- Du kan byta fonder hos det försäkringsbolag som du valt. Det är avgiftsfritt att byta och det medför inga skattekonsekvenser.

- Se över dina placeringar och byt placering vid behov. Du har stor möjlighet att påverka din slutgiltiga tjänstepension med de placeringsval du gör.

- Med tjänstepension genom hela arbetslivet kan du vara trygg med att din pension växer.

Som kund hos Aditum Finans hjälper vi dig att se över och ta beslut i dessa frågor.

Vad finns det för tjänstepensioner?

Det finns både kollektivavtalad och icke-kollektivavtalad tjänstepension.

Kollektivavtal är ett skriftligt avtal mellan facket och arbetsgivare eller arbetsgivarorganisation som reglerar bl a förmåner som t ex tjänstepension. Om kollektivavtal finns på din arbetsplats så får du en kollektivavtalad tjänstepension, även kallad avtalspension. Hanteringen av din tjänstepension sköts av en valcentral vilken ger dig möjlighet att välja försäkringsbolag som förvaltar din tjänstepension. Det finns flera olika kollektivavtalade tjänstepensionsavtal, de fyra största är SAF-LO, ITP, AKAP-KR och PA16.

Privatanställd arbetare

Avtalspension SAF-LO är ett pensionsavtal mellan Svenskt Näringsliv och LO och gäller för dig som är privatanställd arbetare på ett företag som har kollektivavtal.

Du tjänar in till Avtalspension SAF-LO från den månad du fyller 22 år (gäller från år 2023) och fram till 65 år.

I de branschavtal där det görs extra insättningar till delpension görs det oavsett ålder. Din arbetsgivare betalar in en premie som motsvarar 4,5 procent för årslön upp till 7,5 inkomstbasbelopp och 30 procent för högre lönenivåer.

I vissa branscher har man kommit överens om extra inbetalningar till Avtalspension SAF-LO i form av deltidspension. Då blir avsättningen till tjänstepensionen högre och de extra insättningarna görs oavsett ålder

Privatanställd tjänsteman

Tjänstepensionen ITP är tjänstepensionslösningen för privatanställda tjänstemän. Den har tillkommit genom ett kollektivavtal mellan Svenskt Näringsliv och PTK.

Om du är privatanställd tjänsteman och arbetar på ett företag som omfattas av kollektivavtal har du ITP som tjänstepension. Du kan antingen ha din tjänstepension i ITP 1 eller ITP 2. Det är ganska stor skillnad på avtalen så det är bra att ta reda på vilket du tillhör.

ITP1

ITP 1 omfattar främst dig som är tjänsteman och född 1979 eller senare, men det finns också arbetsplatser som har valt att använda ITP 1 för alla sina anställda.

Du tjänar in pengarna från 25 års ålder och fram tills du fyller 66 år. Din arbetsgivare betalar in motsvarande 4,5 procent av din lön upp till 7,5 inkomstbasbelopp och 30 procent på löner över det. Du kan även ha ett avtal med flexpension vilket innebär att det görs extra insättningar till tjänstepensionen.

ITP 2

ITP 2 omfattar dig som är född 1978 och tidigare.

Du tjänar in till ITP 2 mellan 28 och 65 år. För att få full ITP ska du jobba i 30 år. ITP 2 en förmånsbestämd pension. Det innebär att du får minst 10 procent av din slutlön när du går i pension.

Kommun- eller regionanställd

År 2023 införs det nya avtalet AKAP-KR som berör alla anställda inom kommun och region, födda 1958 och senare. För dem som tidigare haft KAP-KL och förmånsbestämd pension gäller särskilda regler.

Du tjänar in till din tjänstepension från första anställningsdagen, oavsett ålder. Arbetsgivaren betalar in motsvarande sex procent av din lön upp till 7,5 inkomstbasbelopp och motsvarande 31,5 procent på högre inkomster. Du tjänar in till din tjänstepension upp till gällande åldersgränser i LAS.

Statligt anställd

Du som är anställd inom staten omfattas av det statliga tjänstepensionsavtalet som förhandlats fram av Arbetsgivarverket och de fackliga organisationerna på det statliga området.

Du som är anställd inom staten har tjänstepensionsavtalet PA 16. Det innehåller två avdelningar, Avdelning 1 och Avdelning 2.

Avdelning 1

Du tillhör Avdelning 1 om du född 1988 eller senare.

Du tjänar in till din pension från första anställningsdagen, oavsett ålder, och till 69 år. Din arbetsgivare betalar in motsvarande 6 procent av din lön upp till 7,5 inkomstbasbelopp och 31,5 procent på löner över det.

Avdelning 2

Du tillhör avdelning 2 om du är född 1987 eller tidigare.

Du tjänar in till de premiebestämda delarna Kåpan Tjänste och den valbara delen i din tjänstepension från 23 års ålder och till 65 år.. Din arbetsgivare betalar in 4,5 procent av lönen upp till 7,5 inkomstbasbelopp. Är du född före 1973 tjänar du även in till en förmånsbestämd del. Är du född 1973–1987 och har en årslön över 7,5 inkomstbasbelopp i fem år har du också rätt till en förmånsbestämd del. Storleken påverkas av din lön, hur många år du varit anställd och vilket år du är född. Den förmånsbestämda delen kan du tjäna in till från 28 års ålder och till 65 år.

Icke-kollektivavtalad tjänstepension

När du har en icke-kollektivavtalad tjänstepension har ditt företag oftast träffat avtal med olika aktörer där du kan välja att ha din tjänstepension. Du kan fråga din arbetsgivare vilka aktörer du kan välja att ha din tjänstepension hos.

Saknar du tjänstepension i din anställning är det bra om du kan spara själv för att kompensera för den uteblivna tjänstepensionen.